土地や住宅を購入する時には、売買契約書を取り交わしますが、契約書には必ず印紙を貼って、消印をします。

土地や住宅を購入する時には、売買契約書を取り交わしますが、契約書には必ず印紙を貼って、消印をします。

これが印紙税の納付です。売買契約書は本来2通作成し、それぞれに印紙をを貼り、売主と買主が保管することになりますが、通常、印紙代の節約のため、売買契約書を1通作成して、印紙代金は売主・買主で折半します。

契約書の原本は買主が、写し(コピー)を売主が持ちます。

|

不動産の譲渡に関する契約書の印紙税額表

平成21年3月31日までの間に作成される売買契約書について適用される

印紙税の軽減特例による軽減後の印紙税額を示しています

| 契約書記載金額 |

印紙税額 |

| 1万円未満 |

非課税 |

| 1万円以上10万円以下 |

200円 |

| 10万円超50万円以下 |

400円 |

| 50万円超100万円以下 |

1000円 |

| 100万円超500万円以下 |

2000円 |

| 500万円超1000万円以下 |

10000円 |

| 1000万円超5000万円以下 |

15000円 |

| 5000万円超 1億円以下 |

45000円 |

| 1億円超 5億円以下 |

80000円 |

| 5億円超 10億円以下 |

18万円 |

| 10億円超 50億円以下 |

36万円 |

| 50億円超 |

54万円 |

| 金額の記載のないもの |

200円 |

|

※なお、次の契約書等については印紙税は課税されませんので、印紙を貼る必要はありません

●質権・抵当権の設定、または、その譲渡に関する契約書

●建物賃貸借契約書または、使用貸借にかかる契約書

●委任状または委任に関する契約書(例:媒介契約書・売買委託契約書) |

| ▲前のページへ戻る |

|

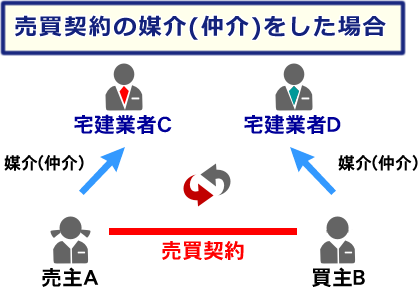

仲介業者C(D)が、売主A(買主B)から受領できる報酬の限度額は、下記の方法で算出した額です

仲介業者C(D)が、売主A(買主B)から受領できる報酬の限度額は、下記の方法で算出した額です

| 物件の価額 |

|

| 200万円超〜400万円以下の部分 |

× |

4% |

= |

B円 |

|

|

| 報酬の限度額 = A+B+C円 |

●上記の計算方法は、時間がかかるので通常、下記の速算法を用いるとよい

| 物件の価額が200万円以下の場合 |

|

| 物件の価額が200万円超〜400万円以下の場合 |

|

| 物件の価額が400万円超の場合 |

|

例:1000万円の土地付中古住宅を売買した場合

1000万円×3%+6万円=36万円

尚、仲介手数料には消費税がかかります

|

●上記の例により、仲介業者が売主・買主の双方から、それぞれ媒介の依頼を受けてた場合は

仲介業者は売主及び買主からそれぞれ36万円を限度に、合計72万円まで受領することができる

●交換の場合には、物件の価額の高い方を基礎として、上記速算法を用いる |

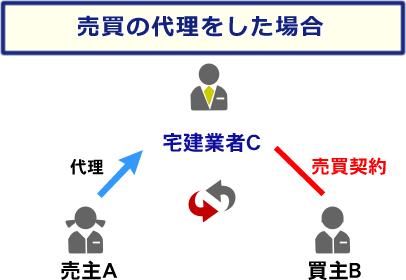

宅建業者Cが、売主Aから受領することのできる報酬の限度額は

宅建業者Cが、売主Aから受領することのできる報酬の限度額は

媒介の場合に当事者の一方から受領することができる額の2倍以内である |

| ▲前のページへ戻る |

住宅ローンを利用できる方

住宅ローンを利用できる方

※収益物件・投資物件を購入する場合は、下記条件は当てはまりません。各不動産会社様に個別に、ご相談ください。

1.給与所得者であり、職場の健康保険・社会保険の被保険者の方

●自営業者は、おおむね3年以上、今の仕事を続けている方

2.勤続年数が、1年〜3年以上ある方

●各金融機関で違います。3年以上あれば、問題なし。3年未満のかたは、1年でも受け付ける銀行もあります

●勤続年数は、健康保健証の資格取得年月日からの年数になります。

試用期間などがあり、3〜6ヶ月後に正社員(健康保健が掛かった場合)になった場合は、そこからの年数になるので注意が必要です

3.保証会社の保証を受けれる方

●住宅ローンは、原則として保証人は必要ないが、保証会社というクレジット・信販系(日本信販・ジャックス・セントラルファイナンス等)または、銀行系の会社の保証が必要になります。よって、銀行の審査に通っても、保証会社の審査に通らなければ、住宅ローンは利用できません。

4.年収に対する年間返済額の割合が、おおむね30%以内であること

●各金融機関・保証会社で違います。なお、年間返済額には、全てのローンが加算されます(自動車・教育・旅行・各種カードでのお買い物)。よって、車のローンが200万円残っていると、住宅ローンが減額される可能性があります。

5.全ての借入金の返済に遅れがないこと

●自動車ローン・カードのお買い物などに、延滞がないこと

6.申し込み時、年齢が60歳未満であること

住宅ローン申し込み時 必要書類

1.本人確認資料(免許証のコピー)

2.収入を確認できる書類

●所得証明書・源泉徴収書など、各金融機関によって違います。また、何期分(1年分・2年分)必要かも違います

●自営業の方は、2〜3年分の納税証明書

3.勤続年数を確認できる書類

●健康保健証のコピー、本人・扶養家族の欄が必要

4.印鑑証明書・住民票

●必要枚数は、各金融機関で違います。住民票は、家族全員記載のものです。

5.自己資金を確認できる資料

●民間金融機関の住宅ローンは、原則 買う物件の8割しか融資してくれません。

あとの2割と売買に係る諸費用は、自己資金になります、その自己資金があるか、預貯金などの通帳(コピー)で確認をとられます。

また、金融機関によっては、自己資金分を融資する銀行の口座に入れるよう求められる場合があります

※ コピー関係書類は、偽装を防ぐため、必ず原本を確認されます

6.物件に関する書類

●土地・建物登記簿謄本、売買契約書、重要事項説明書、建物平面図、公図、実測図、物件案内図など不動産業者に揃えて貰いましょう

住宅ローンを借りる時の諸費用

1.融資取扱手数料

●各金融機関で違うが、3万円〜5万円ぐらいです

2.保証料

●これは、あなたの保証人になってくれる保証会社に支払う金額。融資金額の0.1%〜0.5%ぐらい

3.火災保険料

●銀行によって強制的に加入させられます。最低でも借入金額の額を借入期間20年なら20年分、一括で支払わせますので、結構な金額になります。

4.生命保険料

●代表的なものに団体信用生命保険があります

●生命保険は残された家族のためにも加入した方が良いでしょう。 |

| ▲前のページへ戻る |